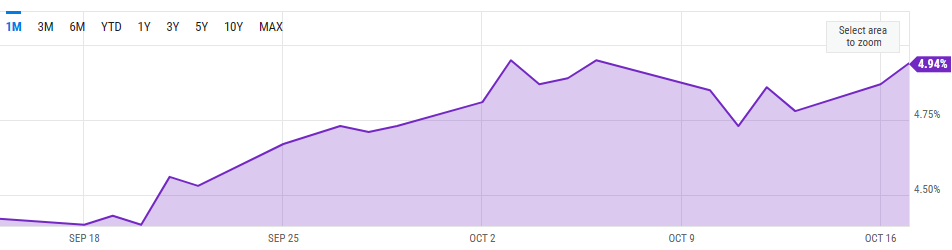

一百万三十年国债,年利4.94无风险。

利息半年一付,每年收入约5万美元,三十年不变,人民币三十六万,每月3万,回国内家乡有房无贷,可以直接退休躺平了吧。

三十年后还有一百万本金收回来。 美滋滋。

一百万三十年国债,年利4.94无风险。

利息半年一付,每年收入约5万美元,三十年不变,人民币三十六万,每月3万,回国内家乡有房无贷,可以直接退休躺平了吧。

三十年后还有一百万本金收回来。 美滋滋。

我也有过这个想法,但是想到他mature了以后我就五六十了就很害怕 感觉钱还是早花早享受

其实也不是无风险,美国债务违约的风险还是有的,三十年后的世界怎么样谁都不知道,再考虑一下inflation,也不知道30年后购买力还剩多少。感觉不是做大额资产配置的人不会买这么多吧

通货膨胀?

这就值100万了 ![]()

![]() 一年三十多万还不够你享受的。 北上广大部分白领一年税前总收入也没三十万,更别提3,4,6线城市的了。

一年三十多万还不够你享受的。 北上广大部分白领一年税前总收入也没三十万,更别提3,4,6线城市的了。

问题是没有一百万啊

我没理解错的话,国债就是一张三十年后到期的代金券?(比如三十年后给你$100块)

但是你现在买的话付的是一个折扣价(比如只要$40块)

收益率是根据三十年$40 -》 $100 计算出来的,中途并没有任何利息?

我愿意实践一下成为泥潭dp,$1M上哪领取 ![]()

30年不是zero coupon

![]() 东莞,惠州50万RMB全款一套房你看一下?还能享受世界标准服务。

东莞,惠州50万RMB全款一套房你看一下?还能享受世界标准服务。

那是Tbill

就是Bond了,可以选择拿利息或者利滚利(如果我没记错的话)

能细说一下是怎么运作的吗?

比如我现在付出1M买了国债,多久能收一次钱,收多少钱?

三十年后到期 我能拿到啥?

不是的。 T-Bill 短期债券是你说的这种模式。

20年和30年的国债是T bond. 利息半年一付。

这个收益率是利滚利计算出来的吧?

中间拿利息,最后肯定没这么高的收益了吧?

那我三十年后能拿回$1M吗?

能,到期1M本金返还。 30年里,每半年付一次利息。

那这个利率现在能lock吗? 后面不管降到多低,哪怕降到0都会付我这么多利息?

可以,是的

泥潭70万的贫困线, 1M 也就是很多人2年的净收入。 ![]()