注:本文只关注如何用 futures 投资,不考虑用 futures 做 speculation 的情况,因此完全不打算讨论如何用100倍杠杆交易原油期货这类话题。

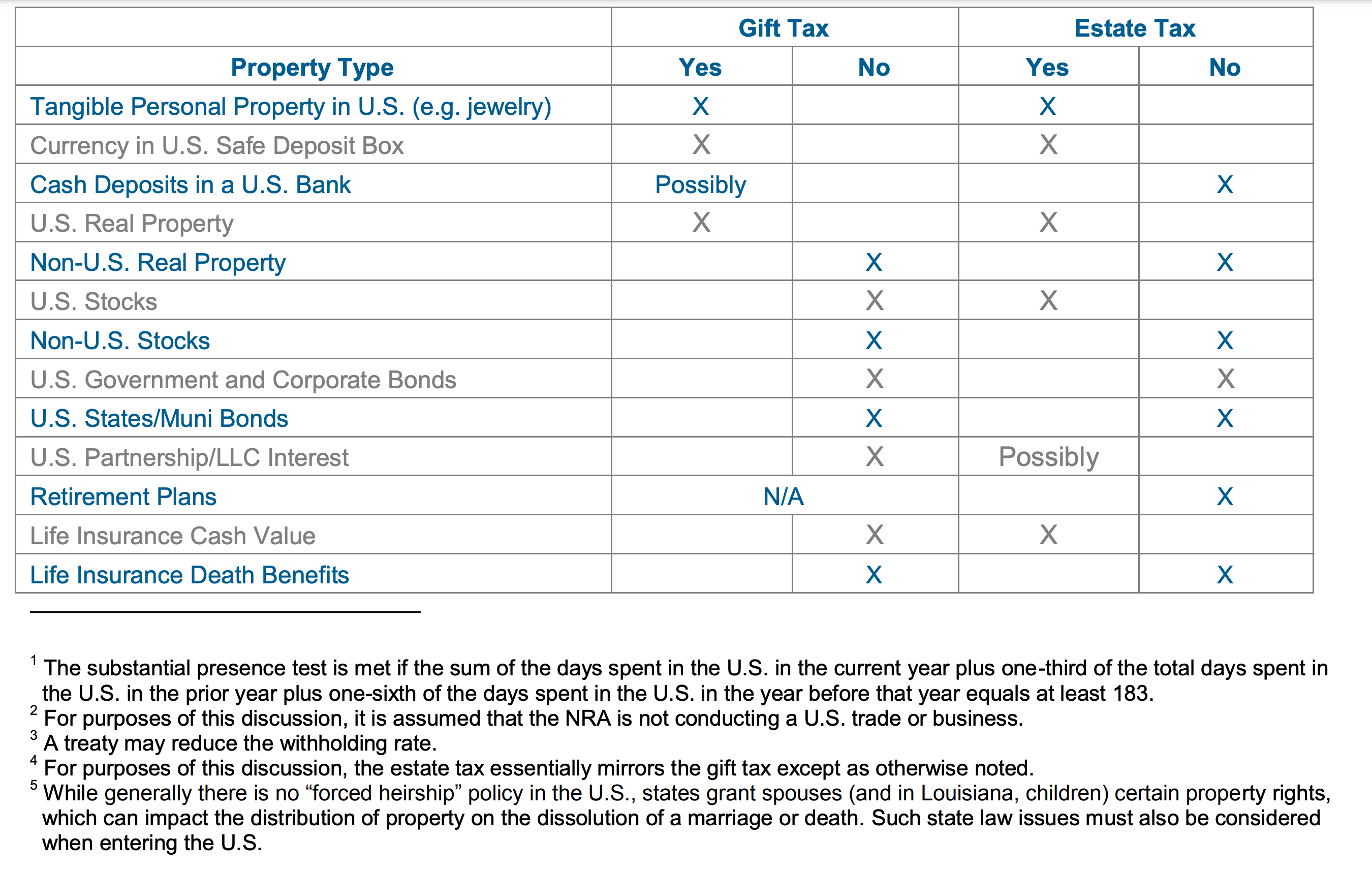

这应该是最吸引论坛用户的一个点了。隔三差五就能看到有人问如何在父母名下开投资账户,理由主要是父母是183天以上不住在美国的 NRA ,capital gain 税率为0,非常有吸引力。

很多人也已经注意到这个方案的 estate tax 的问题。NRA 的遗产税免税额度只有60k,不论在哪里的券商买 VOO 都需要向美国交遗产税,我们经常能在新闻/信托广告上能看到在香港投资美股的人去世了然后家属突然发现40%的本金+收益都要上交给 IRS 的鬼故事 example 。论坛里有人对此的建议是趁父母在病床上的时候转出来gift给子女,或者等父母死了偷偷用他们的账号密码转出来。后者显然违法小心 IRS 铁拳,前者显然不符合 “Optimize for the most likely scenario and bound the worst-case scenario" 的税务规划原则(万一父母去世不经过病床这一步…)

Futures 作为 notational principal contract 不属于 U.S. situs assets,在税法上被看作是一个对赌协议,持有 futures 的人对underlying assets 没有 ownership,因此不需要向美国缴遗产税。

E-mini futures 是最 liquid 的 futures,基本不用交 bid-ask spread,而且用在不用交税的 NRA 账户里完全避免了 rolling 时候的 tax drag 问题。

IRA 不可以是 margin account,但是可以投资 futures。这里推荐 Schwab 应该是没有争议的(IBKR 的 future contact rate 更低,但是 margin requirement 是 taxable 账户的 300%)。同样,用在退休金账户里也避免了 rolling 时候的 tax drag。

E-mini futures 的 implied borrowing cost 完全比得上 IBKR Pro 的 margin rate

Source: https://www.cmegroup.com/trading/equity-index/paceofroll/main.html#logintogglecontainer1 注册个免费账户就能看

【未完待续】

9 个赞

vince

2024 年12 月 29 日 03:28

2

LZ,但是现在E-Mini有1%的升水,年化+换仓成本差不多就会硬性跑输VOO 4-5%,这个有什么好的解决办法吗

2 个赞

gkim

2024 年12 月 29 日 04:35

3

你这个遗产税的信息准确吗。大陆是没有遗产税的吧。在美资产只要不是房产或者现金,对于nra是没有estate tax 的吧

premium 我没有什么好的解决办法。好奇把年化放进跑输VOO的成本里是怎么计算的?我在计算的时候确实把 rolling commission cost 算成成本,年化我觉得只应该计算 maintenence margin 的机会成本?

gkim

2024 年12 月 29 日 05:57

8

多谢楼主科普!

但感觉有好多漏洞,除了变成gift,也可以在遗嘱里要求先把所有美国股票卖出成现金(放在海外账户里),然后再传给继承人?

不过irs肯定有各种case law,各种手段阻止这些很容易想到的work around。

感觉如果真的有那么多钱还挺值得请estate planning的律师会计规划规划

zzxx53

2024 年12 月 29 日 06:01

9

更多关于爱尔兰etf的介绍https://www.bogleheads.org/wiki/Nonresident_alien_investors_and_Ireland_domiciled_ETFs

5 个赞

amigo

2024 年12 月 29 日 06:03

10

我其实很好奇,IRS在理论上来说极难获得一个外国人什么时候死亡的信息吧,所以除非是名人或者金额太大了,应该IRS不会care。那么这个金额过大大概是多大呢?$100k我敢肯定IRS不会过问,那$1M呢?$10M呢?$100M?

zzxx53

2024 年12 月 29 日 06:13

12

不管金额多少都可以随机audit你,然后就等着罚款加坐牢吧

amigo

2024 年12 月 29 日 06:16

13

这里讨论的是从来没来过美国的 non resident alien,连SSN/ITIN都没有,税务全靠券商自动withhold 10% dividend,从来没有主动报过税,那IRS是怎么会audit到这个人头上的?

zzxx53

2024 年12 月 29 日 06:19

14

理论上大额转帐irs都看得见

amigo

2024 年12 月 29 日 06:20

15

那肯定不解释成继承啊,那只是一个老人gift给自己的子女一笔钱而已嘛,IRS难道还会去问人家证明人家目前活着?

zzxx53

2024 年12 月 29 日 06:22

16

真要查起来,问中国政府要个死亡证明分分钟的事, irs在美国驻华使馆都有员工

BEIJING, July 6 – The U.S. Internal Revenue Service is opening an office and place an attaché within the U.S. Embassy in Beijing. The office, which will open “by the end of the 2008 fiscal tax year” according to Barry Shott, the deputy commissioner...

Est. reading time: 1 minute

别把irs当傻子

amigo

2024 年12 月 29 日 06:23

17

真要问中国政府要死亡证明还得让中国配合 这都是有成本的 小鱼不可能值得这么做的 所以我就在好奇这个金额门槛得有多高 我是不相信一个$100k金额的账户上全清空了转走会让IRS起这种疑心 所以好奇大概门槛是多高就得很注意了呢…

2 个赞

在IRA里面玩Futures,简直是作大死。不能补仓,一个操作失误就会大概率清零

1 个赞

是通过长臂管辖的方式实现的。美国实质上compel即使是在外国的券商都要遵守它的规定,所以要是券商/银行知道人死了就会withhold一笔遗产税交给IRS

我还没有真的开始这样做。但我对此的理解是,控制好future的leverage在1.5–2x,然后把futures和别的已有的投资(比如一些ETF或者MMF)放在同一个账户里,margin call的时候卖掉点别的投资就好(IRA账户只允许现金margin)

以及平仓并不意味着清零,我把它理解为券商对投资者强制rebalancing的保护